广西桂科院新能源科技有限公司

洞察行业动态,掌握最新资讯

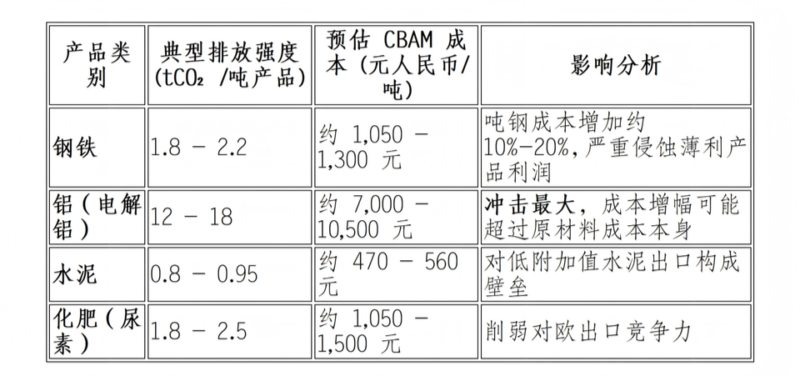

由于中国全国碳市场目前仍以免费配额为主,且缺乏总量约束机制,欧盟极大概率暂不认可中国企业在国内支付的碳成本(如有)为“有效碳价”。这意味着,在现阶段,中国出口产品无法享受抵扣,需按全额或接近全额的 CBAM 价格计算潜在成本。 依据《CBAM 条例》(EU 2023/956) 第 9 条第 2 款“Credit for carbon prices paid in third countries”的规定,欧盟拟允许进口商在核算 CBAM 应缴费用时,扣减生产国已支付的显性碳成本,但须由欧盟委员会制定实施细则明确计算方法和核查要求。这就需要国家层面尽快建立能与欧盟互认的相关标体系,同时,出口企业也需要及时关注欧盟相关的细算规则和核查要求,降低碳税。

总体来说,CBAM 价格75.36 欧元的落地,意味着 CBAM 已从政策风险转化为可量化的财务风险。对于广西的铝产业等出口企业而言,“降排放”和“精核算”是应对这一新税基的唯一出路。

免责声明 :

本文内容仅供学习与交流,部分信息来源于公开资料和网络资源。本平台对信息的准确性、完整性、时效性不作任何明示或暗示的保证,相关内容仅供参考,请谨慎采纳和使用。任何因依赖或使用本文内容所造成的后果及损失,本平台概不负责。如本文内容涉及到任何作品版权、商标或其他知识产权权利,请相关权利方尽快与我们联系,我们会核实后及时采取相应措施。

特别声明:

本文所述观点仅代表作者个人意见,不构成任何法律、投资或业务建议。本平台不承担因信息使用而产生的任何直接或间接法律责任或经济责任。最终解释权归本平台所有。如有任何疑问或问题,请通过官方途径与我们联系!